Per poter scegliere ed accedere al procedimento di composizione della crisi da sovraindebitamento più idoneo, occorre verificare quanto segue.

- 1. Chi è il soggetto

- imprenditore persona fisica non fallibile;

- socio di società di persone (S.n.c., a.s.) o socio/garante di società di capitali (S.p.A., S.r.l.);

- start up innovative (art.25, comma 2, L.18.10.2012, n.179 convertito con modificazioni dalla Legge n.221 del 17 dicembre 2012) di qualsiasi dimensione;

- imprenditore agricolo;

- consumatore persona fisica;

-

enti e società al di sotto delle soglie di cui all’art.1 R.D.267/42 (Legge Fallimentare) ossia:

a) attivo patrimoniale: avere avuto, nei tre esercizi

antecedenti la data di deposito del procedimento o dall’inizio

dell’attività se di durata inferiore, un attivo patrimoniale di ammontare complessivo annuo non superiore ad euro 300.000,00;

-

b) fatturato: avere realizzato, in qualunque modo risulti, ricavi lordi per un ammontare complessivo annuo non superiore ad euro 200.000,00;

-

c) debiti: avere un ammontare di debiti anche non scaduti non superiore ad euro 500.000,00.

2) Chi non è ammesso ai procedimenti di composizione della crisi da sovraindebitamento.

.1) debitore fallibile ossia tutti i soggetti (persone fisiche o giuridiche) che svolgono una attività commerciale e superano i limiti dimensionali di cui all’art.1 L.F. (attivo patrimoniale superiore ad euro 300.000,00; ricavi superiori ad euro 200.000,00, debiti superiori ad euro 500.000,00).

.2) debitore non fallibile e consumatore che hanno commesso atti in frode ai creditori;

.3) debitore non fallibile e consumatore che hanno avuto accesso ad un procedimento di composizione della crisi nei 5 anni precedenti la domanda;

.4) debitore non fallibile al quale è stato annullato o risolto un accordo da sovraindebitamento (art.14 L.n.3/2012) per causa a lui imputabile;

b.5) consumatore al quale è stato revocato il piano del consumatore (art.14-bis L.n.3/2012) per causa a lui imputabile;

.6) debitore non fallibile e consumatore che hanno fornito documentazione che non consente di ricostruire compiutamente la situazione economica e patrimoniale.

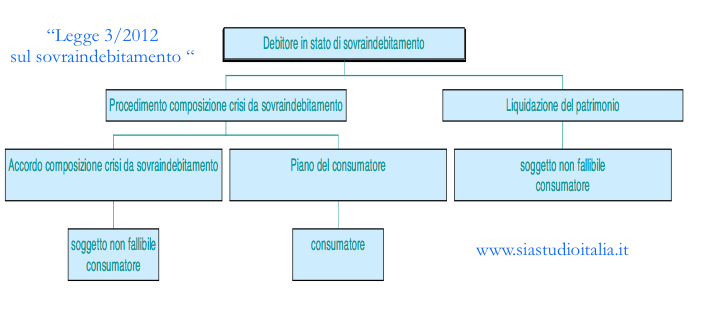

3) Quali debiti sono da sistemare e quale procedimento da sovraindebitamento si può adottare.

.1) debiti derivanti dall’attività imprenditoriale o professionale: accordo da sovraindebitamento; c.2) debiti derivanti da garanzie in favore di società di capitali: accordo da sovraindebitamento; c.3) debiti derivanti da obbligazioni personali o al consumo: piano del consumatore.

La liquidazione del patrimonio rappresenta la fisiologica conseguenza dell’esito negativo (art.14- quater L.n.3/2012) delle procedure di composizione della crisi da sovraindebitamento (accordo da sovraindebitamento e piano del consumatore) o comunque la scelta alternativa finalizzata a mettere a disposizione dei creditori tutti i beni del soggetto sovraindebitato.

In sintesi, è possibile attivare i seguenti procedimenti di composizione e liquidazione del patrimonio a seconda dei requisiti soggettivi ed oggettivi del sovraindebitato.

Articoli piu’ letti

- Nasce il “Progetto Educazione Finanziaria “ideato e promosso da SiaSTudioItalia Vairo& Partners

- Ordinanza del Tribunale di Potenza del 04.01.16 sulle illegittimità dei calcoli nelle cartelle Equitalia

- Presentazione come recuperare il “maltolto”per Conti Correnti affidati (Enti Pubblici,aziende e Privati)

- Intermediario Bancario accetta l’usura sopravvenuta di un finanziamento e restituisce gli interessi di periodo

- (Restituzione interessi) Carte Revolving simili ad aperture di credito bancario

Fai chiarezza dei tuoi rapporti Bancari e Finanziari

clicca >>> CONTATTACI

Dona 1 € e scarica : Manuale _Come Difendersi dalle Banche_

Leave a reply

Devi essere connesso per inviare un commento.

RSS

RSS

- OANC Napoli salva ancora una casa all’asta tramite legge 3/2012 sul sovraindebitamento 13 Maggio 2022

- IL REGIME FINANZIARIO DEVE ESSERE DICHIARATO (pena nullità clausola interesse) 11 Maggio 2022

- Covid 19 – sospende per 6 mesi tutte le case all’asta 1 Maggio 2020

- Sospensione mutui casa – Cura Italia – Covid19 30 Marzo 2020

- CORTE DI CASSAZIONE SEZ. 3 – ORDINANZA N. 3717 DEL 08/02/2019 -CTU: in materia bancaria il giudice è tenuto a disporla 28 Febbraio 2019

- Tribunale di Napoli -Omologa Piano del Consumatore 27 Febbraio 2019

- CORTE DI CASSAZIONE SEZ. 3 – ORDINANZA N. 3717 DEL 08/02/2019 -CTU: in materia bancaria il giudice è tenuto a disporla 26 Febbraio 2019

- TRIBUNALE DI PRATO – SENTENZA DEL 02/08/2018 – TASSO DI MORA USURARIO CONSEGUE GRATUITA’ DEL MUTUO 17 Ottobre 2018

- Tribunale di Parma, sovraindebitamento , giudice riduce debito che pagherà in 30 anni 18 Settembre 2018

- Tribunale di COMO N.RG. V.G. 180/2018 – PIANO DEL CONSUMATORE – DURATA DEL PIANO 6 Settembre 2018