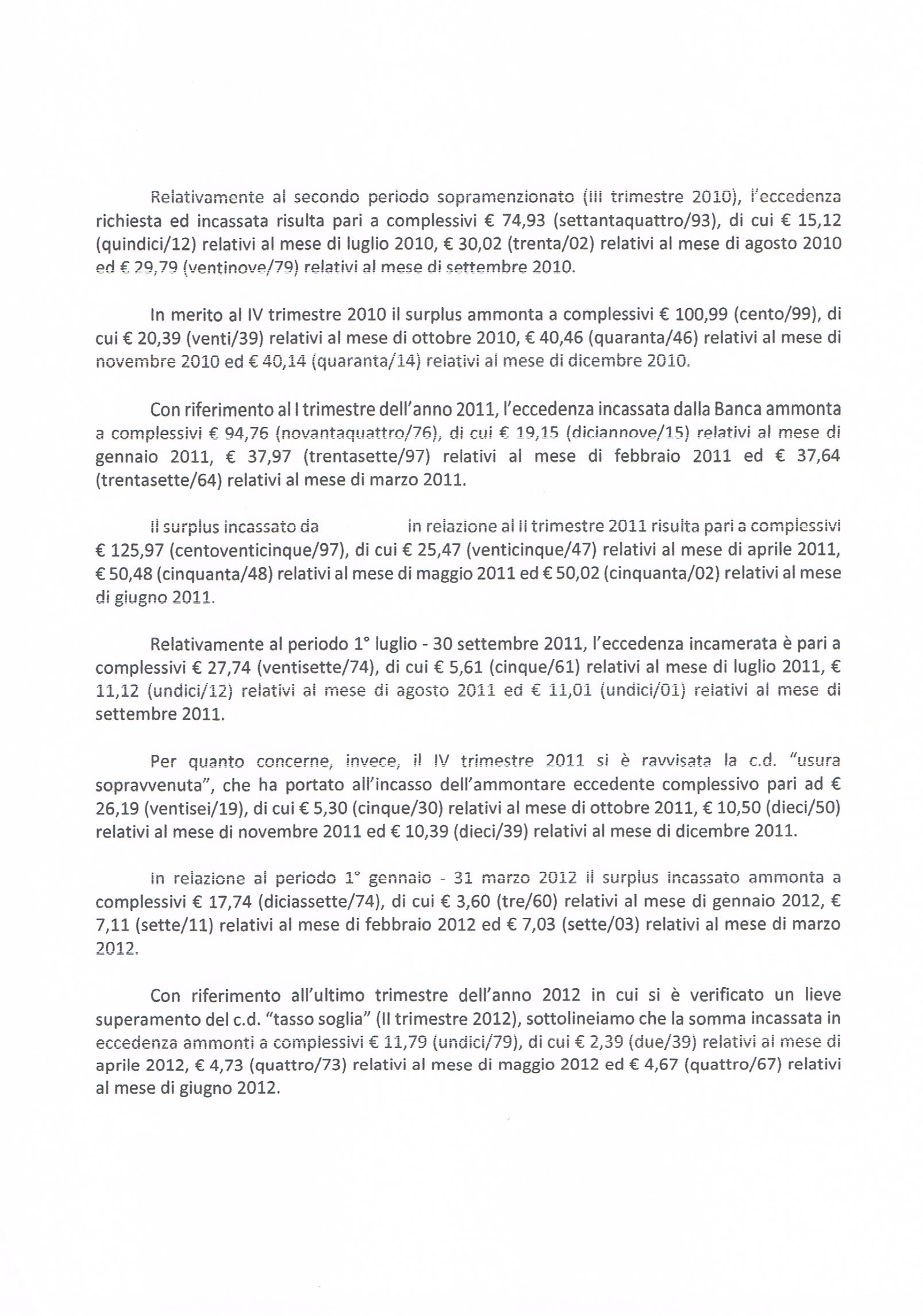

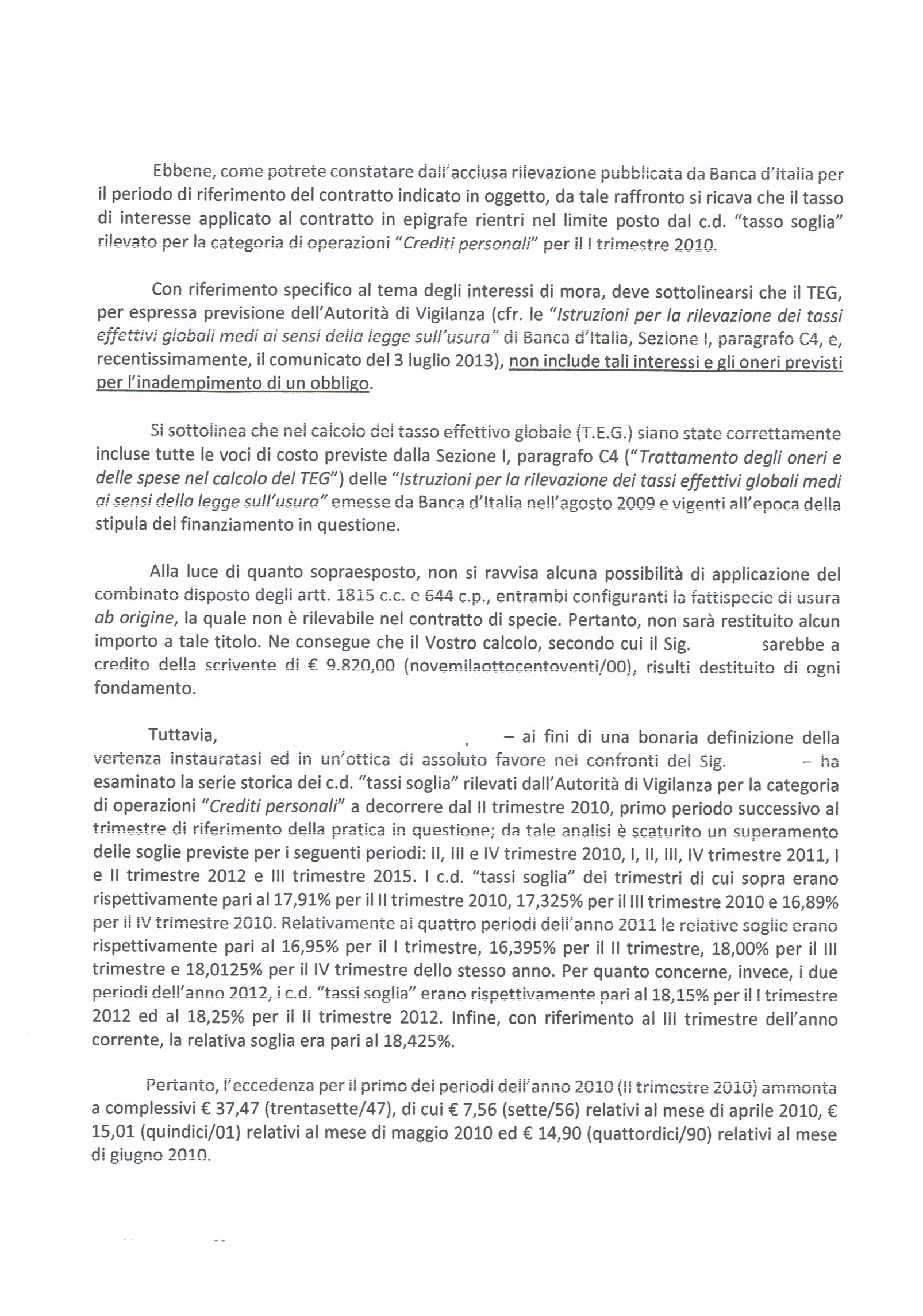

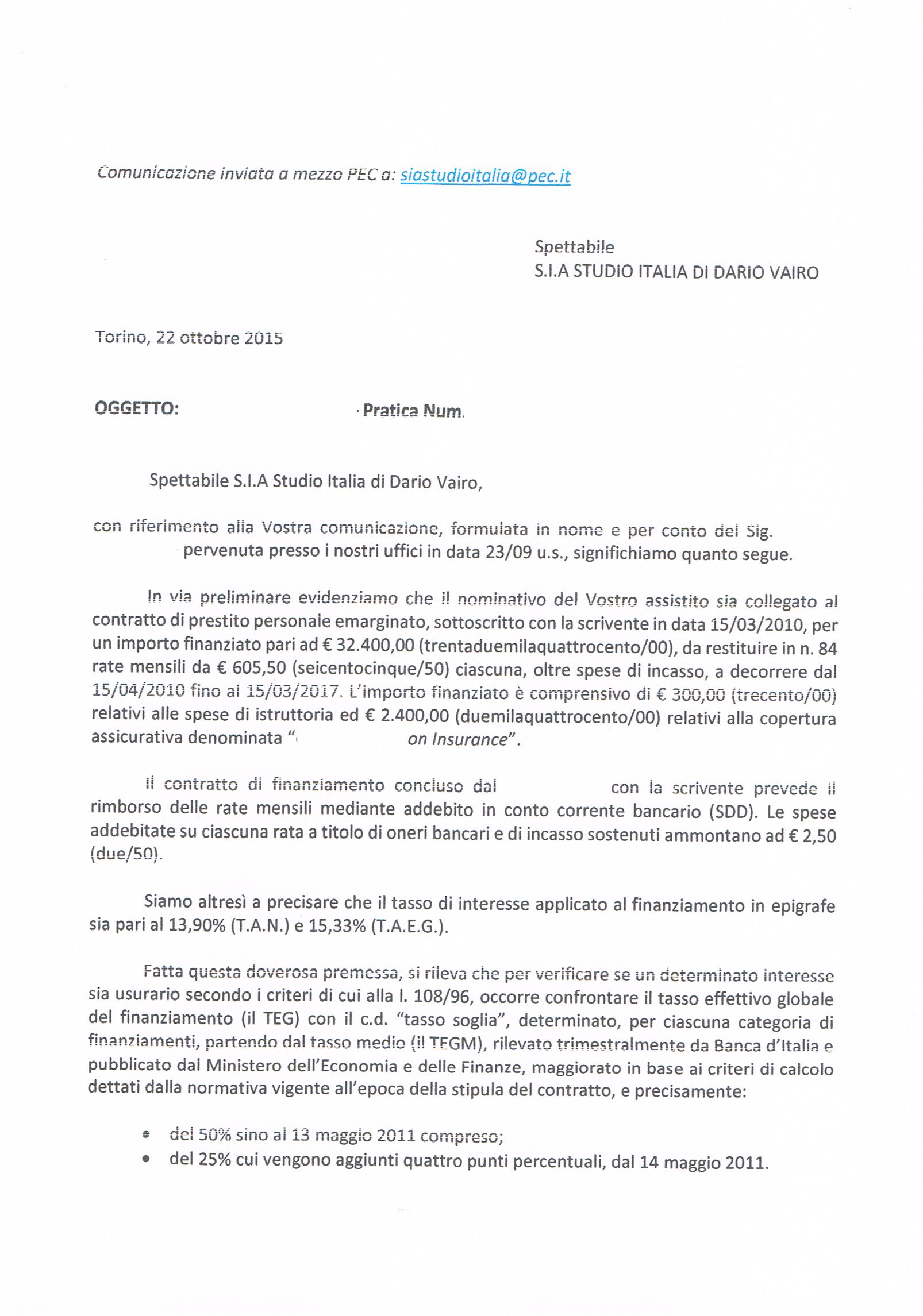

In data 15.03.2010 il Cliente sottoscriveva con la Banca un contratto per l’ottenimento di un prestito personale finalizzato all’acquisto rateale per un importo nominale pari ad € 32.400,00. Il rimborso della somma finanziata veniva previsto in quindici anni mediante il pagamento di n. 84 rate mensili comprensive di capitale e interessi. Il piano di rimborso era caratterizzato da rate di importo fisso pari ad € 605,50 calcolate sulla base del T.A.N. pari al 13,90% annuo.

Nel mese di agosto 2015, conseguentemente al mancato pagamento di alcune rate comprensive di capitale ed interessi, il Cliente richiedeva alla società in intestazione Sia Studio Italia una verifica sulla legittimità delle pattuizioni economiche regolanti il contratto con i seguenti quesiti:

1) Verifichi, il CTP, la congruenza tra il tasso nominale pattuito letteralmente nel contratto di mutuo ed il tasso effettivo risultante dall’elaborazione di tutti gli oneri previsti a carico del mutuatario. Esegua a tale fine, il CTP, un duplice conteggio: il primo attenendosi alle Istruzioni della Banca d’Italia, il secondo con l’ausilio delle regole di matematica finanziaria attuariale;

2) Esegua, il CTP, la verifica sulla continenza dei tassi ottenuti in risposta al precedente quesito nel rispetto del c.d. tasso soglia come determinato ai sensi dell’ art. 2, commi 1, 2 e 4 della Legge 108/1996;

3) Accerti inoltre, il CTP, in applicazione del 2 c. dell’art. 1815 c.c., il saldo effettivo come risultante dall’imputazione a capitale di tutti i pagamenti eseguiti dal cliente.

La Banca accetta l’usura sopravvenuta e restituisce al cliente €518,58 oltre al rifinanziamento dello stesso riducendo i tassi applicati.

Fai chiarezza dei tuoi rapporti Bancari e Finanziari clicca >>> CONTATTACI

Leave a reply

Devi essere connesso per inviare un commento.

RSS

RSS

- OANC Napoli salva ancora una casa all’asta tramite legge 3/2012 sul sovraindebitamento 13 Maggio 2022

- IL REGIME FINANZIARIO DEVE ESSERE DICHIARATO (pena nullità clausola interesse) 11 Maggio 2022

- Covid 19 – sospende per 6 mesi tutte le case all’asta 1 Maggio 2020

- Sospensione mutui casa – Cura Italia – Covid19 30 Marzo 2020

- CORTE DI CASSAZIONE SEZ. 3 – ORDINANZA N. 3717 DEL 08/02/2019 -CTU: in materia bancaria il giudice è tenuto a disporla 28 Febbraio 2019

- Tribunale di Napoli -Omologa Piano del Consumatore 27 Febbraio 2019

- CORTE DI CASSAZIONE SEZ. 3 – ORDINANZA N. 3717 DEL 08/02/2019 -CTU: in materia bancaria il giudice è tenuto a disporla 26 Febbraio 2019

- TRIBUNALE DI PRATO – SENTENZA DEL 02/08/2018 – TASSO DI MORA USURARIO CONSEGUE GRATUITA’ DEL MUTUO 17 Ottobre 2018

- Tribunale di Parma, sovraindebitamento , giudice riduce debito che pagherà in 30 anni 18 Settembre 2018

- Tribunale di COMO N.RG. V.G. 180/2018 – PIANO DEL CONSUMATORE – DURATA DEL PIANO 6 Settembre 2018