I tassi minimi sui mutui sono illegittimi. È arrivata la sentenza della Corte di Giustizia europea che dichiara illegittima la clausola del tasso minimo oltre il quale la rata del mutuo non può scendere. La sentenza pone fine ad un contenzioso che si protrae dal 2013. La vittoria dei privati cittadini contro le banche è però soltanto parziale, poiché la stessa Corte di Giustizia ha decretato che il risarcimento per i maggiori interessi pagati sui mutui avverrà soltanto per il periodo successivo alla sentenza.

Il tasso minimo è una clausola introdotta di recente nei contratti di mutuo da parte delle banche. Da quando i tassi di riferimento del sistema finanziario hanno iniziato a scendere avvicinandosi a quota zero (poi andati sotto zero), alcuni istituti bancari hanno pensato di tutelarsi introducendo una nuova clausola nei nuovi mutui erogati. Questa prevede che se il “tasso finito” (euribor + spread) scende sotto una certa soglia, allora il mutuatario dovrà comunque corrispondere alla banca un tasso minimo, prestabilito e sottoscritto in contratto.

La scorsa settimana, però, la Corte di Giustizia Ue ha dato al mercato alcuni punti fermi. Per la Corte, a cui si sono rivolte le banche spagnole, gli istituti di credito non sono tenuti a rimborsare i mutuatari degli interessi pagati in eccesso per i tassi Euribor negativi. Per le banche spagnole è stata un mano santa: solo in Spagna si temevano rimborsi per centinaia di milioni di euro.

La prima causa contro i tassi minimi ha avuto come protagoniste tre banche spagnole: BBVA, Cajamar e NovaCaixaGalicia. Nel 2013 la Corte Suprema spagnola giudicò illegittima la clausola del tasso minimo ed in seguito la Commissione Europea aveva imposto alle banche il risarcimento degli interessi indebitamente pagati dai clienti. Le banche tuttavia hanno fatto ricorso alla Corte di Giustizia europea, la quale ha riconosciuto valida la richiesta delle banche di risarcire solo gli interessi indebitamente pagati successivamente all’emanazione della sentenza del 2013.

La raccomandazione della Corte Europea, firmata dall’Avvocato Generale, ha insomma sancito un principio che farà da precedente per tutti: le banche spagnole non dovranno ridare soldi ai mutuatari in caso di tassi negativi dell’euribor precedenti al 2013. Rimuovere il tasso minimo(fllor) e le restituzioni di denaro nella sola Spagna comporterebbe cifre incredibili come afferma Reuters, 8 miliardi di euro, più 3 miliardi per i periodi precedenti al 2013. Del resto, la situazione spagnola è ben nota a tutti. Dall’abbandono della peseta per l’euro, il mercato edilizio è stato terreno di scorribande per immobiliarsti e costruttori, le cui operazioni spregiudicate hanno gonfiato e poi fatto esplodere una bolla immobiliare talmente grande da travolgere il sistema bancario e l’economia nazionale: solo i prestiti europei e del Fmi hanno evitato un crack economico e finanziario che avrebbe generato rischi sistemici persino più pericolosi della crisi greca o di Cipro.

Restituire i soldi ai clienti, insomma, avrebbe aperto nuove incognite e nuovi rischi per la Spagna e per molti altri Paesi. Il caso più simile a quello spagnolo è quello portoghese: in Portogallo, l’Euribor per i nuovi prestiti, pur se negativo per i mutui in emissione, verrà calcolato pari a zero mentre molte banche tra due fuochi tra i debitori diventati creditori con i tassi negativi e la stabilità del sistema finanziario, sono chiaramente orientate a non rifondere i mutuatari:

Il caso più favorevole per i clienti con mutui a tasso variabile è invece rappresentato dalla Danimarca (che, com’è noto, è fuori dall’Eurozona). Nel caso danese una coppia ha ricevuto un reso di 249 corone danesi al termine del primo trimestre. Ciò che ha determinato questo precedente è il tasso della banca centrale danese (a cui sono indicizzati i mutui in questo Paese) che in quel momento era negativo per 0,65 punti e lo spread che era inferiore, causando un tasso negativo sul mutuo di 0,05 punti.

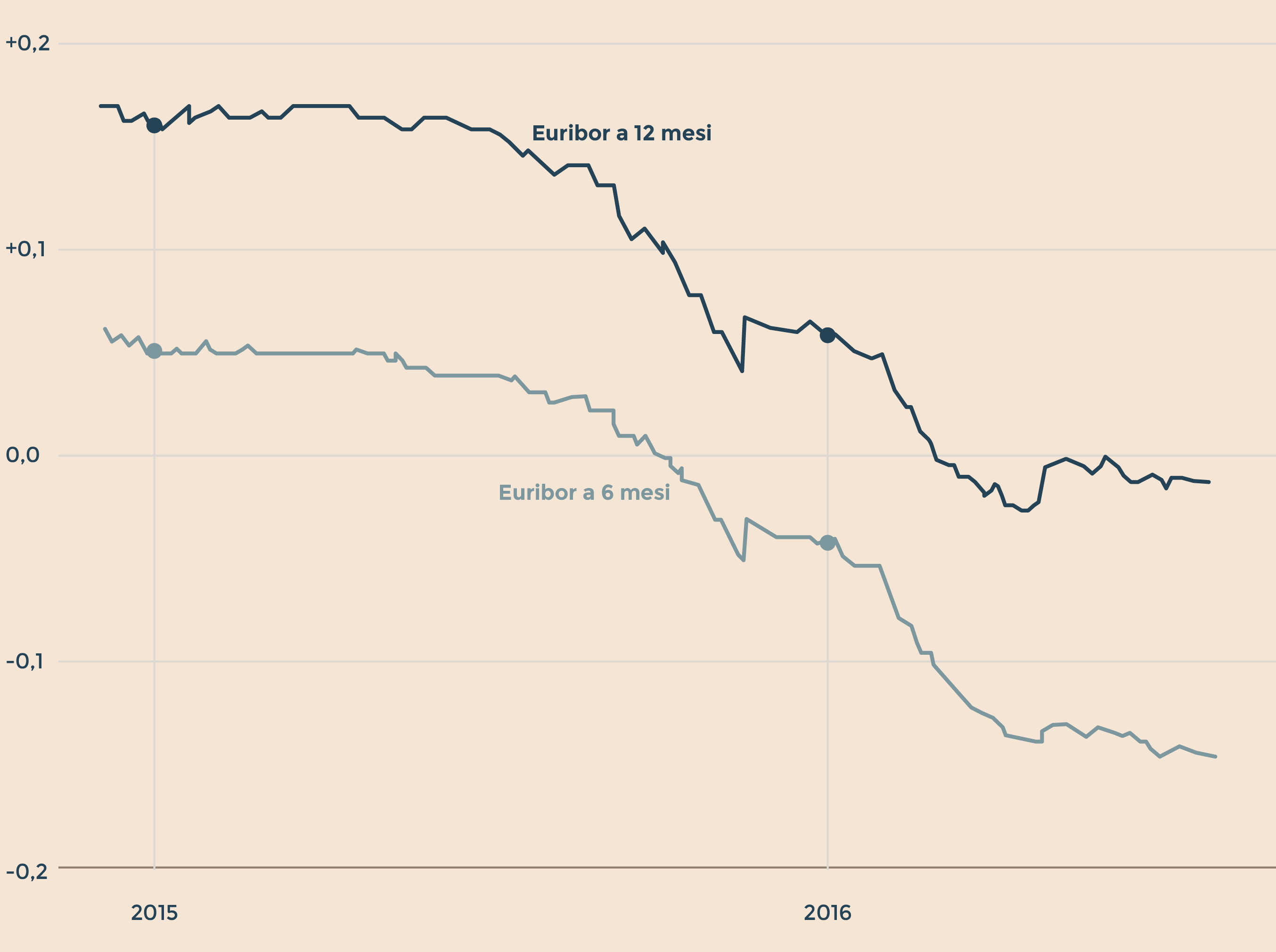

Per quanto attiene l’Italia, infine, la Banca d’Italia in data 6 febbraio 2016 ha dichiarato che è stato “neutralizzata l’erosione dello spread derivante dal sopravvenuto valore negativo del parametro (l’euribor), attribuendo a quest’ultimo valore pari a zero e questo ha determinato l’applicazione di tassi non allineati con le rispettive previsioni contrattuali”. Di conseguenza, pur essendo legale stipulare un mutuo a tasso variabile con un floor, per evitare di avere la necessità di esborsi dalle banche in caso di euribor negativo, la Banca d’Italia invita sia i clienti titolari di mutui a tasso variabile sia le banche, a procedere ai rimborsi qualora non sia previsto un floor e a verificare l’importo dell’eventuale rimborso che spetta al mutuatario con tasso variabile.

Ora sarebbe interessante sapere se le banche italiane stanno effettivamente seguendo quanto raccomandato dalla Vigilanza, rimborsando in automatico i clienti sottoscrittori di mutui a tasso variabile in caso non sia presente un floor nel contratto.

La sentenza della Corte di Giustizia Ue non è vincolante per gli altri stati dell’Unione europea, ma segna un importante precedente. Agli istituti di credito dell’Ue, compresi quelli italiani, viene così concesso un periodo di immunità tra l’applicazione di clausole vessatorie, come quella dei tassi minimi sui mutui e l’effettivo momento da cui calcolare il risarcimento dei danni. Quest’ultimo infatti sarà possibile soltanto dopo una prima sentenza di condanna. Si riducono le responsabilità delle banche nei confronti dei clienti, ma almeno qualcosa si muove.

Fonte EURIBOR.IT

Fonte SOLE 24 ORE

CLICCA QUI >>> Corte di giustizia dell’Unione Europea -Prima Sezione -Sentenza 14 aprile 2016

Link correlati

Legge “salva-famiglie” o “anti-debiti” una procedura in quattro mosse!

Sovraindebitamento : procedura di liberazione dai debiti dal consumatore fallito.

La legge 27 gennaio 2012 n. 3 sul Sovraindebitamento.

Per la composizione della crisi da sovraindebitamento, nascono nuove figure professionali.

Tribunale di Napoli Giudice dimezza Mutuo con la legge salva-suicidi .

clicca >>> CONTATTACI

Leave a reply

Devi essere connesso per inviare un commento.

RSS

RSS

- OANC Napoli salva ancora una casa all’asta tramite legge 3/2012 sul sovraindebitamento 13 Maggio 2022

- IL REGIME FINANZIARIO DEVE ESSERE DICHIARATO (pena nullità clausola interesse) 11 Maggio 2022

- Covid 19 – sospende per 6 mesi tutte le case all’asta 1 Maggio 2020

- Sospensione mutui casa – Cura Italia – Covid19 30 Marzo 2020

- CORTE DI CASSAZIONE SEZ. 3 – ORDINANZA N. 3717 DEL 08/02/2019 -CTU: in materia bancaria il giudice è tenuto a disporla 28 Febbraio 2019

- Tribunale di Napoli -Omologa Piano del Consumatore 27 Febbraio 2019

- CORTE DI CASSAZIONE SEZ. 3 – ORDINANZA N. 3717 DEL 08/02/2019 -CTU: in materia bancaria il giudice è tenuto a disporla 26 Febbraio 2019

- TRIBUNALE DI PRATO – SENTENZA DEL 02/08/2018 – TASSO DI MORA USURARIO CONSEGUE GRATUITA’ DEL MUTUO 17 Ottobre 2018

- Tribunale di Parma, sovraindebitamento , giudice riduce debito che pagherà in 30 anni 18 Settembre 2018

- Tribunale di COMO N.RG. V.G. 180/2018 – PIANO DEL CONSUMATORE – DURATA DEL PIANO 6 Settembre 2018