Soggetti pericolosi per il credito: la segnalazione errata va risarcita.

Sicuramente, nei tempi moderni, ognuno di noi ha fatto ricorso a qualche istituto di credito o alla sua banca per poter accedere ad un finanziamento oppure ottenere una linea di credito. La Centrale Rischi, per ogni debitore, è l’ostacolo temibile da superare.

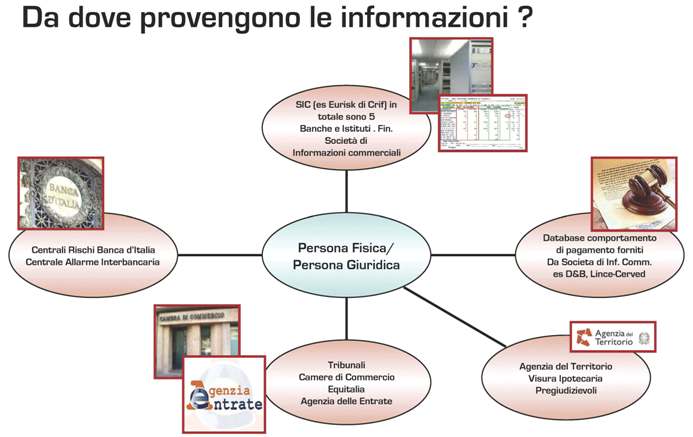

La Banca d’Italia definisce la Centrale Rischi come un sistema informativo sull’indebitamento della clientela verso le banche e le società finanziarie.

Gli obiettivi che la Centrale Rischi, dovrebbe avere, sono: aiutare il processo di valutazione del merito di credito della clientela, innalzare la qualità del credito concesso dagli intermediari, rafforzare la stabilità finanziaria del sistema creditizio.

Non tutti i debitori dovrebbero essere però, segnalati alla Centrale Rischi; gli intermediari comunicheranno ogni mese i crediti pari o superiori a 30.000 e i crediti in sofferenza di qualsiasi importo. La segnalazione può avere effetti sicuramente negativi, chi viene segnalato per situazioni debitorie non sanate passerà dalla semplice difficoltà nell’ottenere crediti da banche e intermediari, alla totale negazione di ulteriore credito in situazioni più gravi di sofferenza e insolvenza.

Oggi capita di frequente che la segnalazione del cliente in centrale rischi avvenga, ad opera della banca, con fini ritorsivi, ossia per mettere il correntista alle strette e ottenere il pagamento nel più breve termine possibile.

Ma quando la segnalazione della banca alla centrale rischi deve considerarsi errata e illeggittima?

Un breve elenco semplificativo può chiarirci un poco di dubbi: se la segnalazione interviene dopo diverso tempo dalla costituzione in mora del debitore e la sua posizione sia sostanzialmente immutata; se la segnalazione viene effettuata quando ci sono procedure conciliative in corso promosse dal cliente; se il cliente, dopo la costituzione in mora operata dall’istituto di credito, abbia invece nel frattempo ottenuto un finanziamento da parte di un altra banca prima che la segnalazione alla Centrale Rischi sia avvenuta.

La segnalazione alla Centrale Rischi, è giustificata solo in presenza di una conclamata insolvenza, che sicuramente non deve coincidere con una situazione prefallimentare, ma neanche con il semplice sospetto di difficoltà ad adempiere [cass. Civ. 1725/2015].

La segnalazione di una posizione “in sofferenza” presso la Centrale rischi richiede quindi una valutazione, da parte della banca, riferibile alla complessiva situazione finanziaria del cliente, e non può quindi scaturire dal semplice ritardo nel pagamento del debito o dal volontario inadempimento, ma determinata dal riscontro di una situazione patrimoniale deficitaria. [cass. 15609/2014].

Come porre rimedio ad un eventuale segnalazione errata?

Una segnalazione errata può determinare l’impossibilità di accedere al credito bancario.

Questo pregiudizio irreparabile giustifica il ricorso alla tutela d’urgenza al tribunale:

– in pratica, l’imprenditore leso potrà agire con un procedimento cautelare, di tipo sommario, ma certamente più rapido rispetto alla causa ordinaria.

La segnalazione a sofferenza, nella Centrale Rischi, presuppone quindi che il debitore si trovi in situazione di sostanziale insolvenza, differentemente dall’ “incaglio” che invece coincide con una situazione temporanea di obiettiva difficoltà, suscettibile di essere rimossa dopo un periodo di tempo.

• Al fine di effettuare una segnalazione è indispensabile confidare in un contraddittorio con il correntista e non può la banca segnalare in ragione di un supposto potere arbitrario;

•Il mancato pagamento di una rata di mutuo o una difficoltà temporanea o uno sconfinamento di modesta ed irrisoria entità, non autorizzano alla sproporzionata segnalazione;

• La segnalazione va cancellata anche se essa è stata effettuata molto tempo addietro, dal momento che il periculum è sempre attuale, in quanto il danno colpisce anche chi sia titolare del diritto di impresa, costituzionalmente garantito ex art.41.

In tal caso si intende rimuovere la gogna mediatica, che ha impedito all’imprenditore di accedere ad altri affidamenti o ha visto perduti quelli già ottenuti.

La banca è tenuta inoltre al risarcimento del danno morale per una affrettata segnalazione di insolvenza dell’impresa alla Centrale dei Rischi.

Produzione Avv.Monica Mandico

Fai chiarezza dei tuoi rapporti Bancari e Finanziari clicca qui >>> CONTATTACI

Leave a reply

Devi essere connesso per inviare un commento.

RSS

RSS

- OANC Napoli salva ancora una casa all’asta tramite legge 3/2012 sul sovraindebitamento 13 Maggio 2022

- IL REGIME FINANZIARIO DEVE ESSERE DICHIARATO (pena nullità clausola interesse) 11 Maggio 2022

- Covid 19 – sospende per 6 mesi tutte le case all’asta 1 Maggio 2020

- Sospensione mutui casa – Cura Italia – Covid19 30 Marzo 2020

- CORTE DI CASSAZIONE SEZ. 3 – ORDINANZA N. 3717 DEL 08/02/2019 -CTU: in materia bancaria il giudice è tenuto a disporla 28 Febbraio 2019

- Tribunale di Napoli -Omologa Piano del Consumatore 27 Febbraio 2019

- CORTE DI CASSAZIONE SEZ. 3 – ORDINANZA N. 3717 DEL 08/02/2019 -CTU: in materia bancaria il giudice è tenuto a disporla 26 Febbraio 2019

- TRIBUNALE DI PRATO – SENTENZA DEL 02/08/2018 – TASSO DI MORA USURARIO CONSEGUE GRATUITA’ DEL MUTUO 17 Ottobre 2018

- Tribunale di Parma, sovraindebitamento , giudice riduce debito che pagherà in 30 anni 18 Settembre 2018

- Tribunale di COMO N.RG. V.G. 180/2018 – PIANO DEL CONSUMATORE – DURATA DEL PIANO 6 Settembre 2018